Os relatórios gerenciais são essenciais para o desenvolvimento de um negócio. A DRE é uma delas, e aqui vamos conhecer um pouco mais sobre essa demonstração.

O que é DRE?

A DRE na contabilidade é uma ferramenta de auxílio na elaboração do Balanço Patrimonial.

A Demonstração do Resultado do Exercício, ou DRE, fornece informações sobre a composição dos resultados do exercício.

Ou seja, é um relatório contábil que deixa bem claro e evidente todas as operações feitas por uma empresa.

Com isso, mostra se foi gerado lucro ou prejuízo dentro de um determinado tempo.

Diferente da planilha de fluxo de caixa, a DRE permite uma avaliação a longo prazo da situação financeira da empresa.

O resumo do seu resultado, que inclui atividades operacionais e não, pode ser organizado gerencial ou fiscalmente.

Isso inclui a apresentação de taxas e impostos recolhidos no ano, como também projeções com o crescimento da empresa, entre outros.

Para que serve?

Uma das principais utilizações do relatório, é uma visão mais ampla sobre como está o andamento do negócio.

Além também de ser uma base para o planejamento estratégico e financeiro da empresa, e é um dos relatórios contábeis de maior importância.

Com ele, é possível verificar a rentabilidade e faturamento do empreendimento, comparando as declarações realizadas por determinado período.

A análise mostra se as receitas e despesas estão equilibradas, analisar resultados de produtos ou serviços e informações específicas sobre as entradas e saídas de dinheiro.

Assim a DRE pode auxiliar na avaliação sobre o gerenciamento do negócio, captar investimento, corrigir erros operacionais, entre outros.

A DRE é obrigatória?

A declaração é obrigatória para todas as empresas, exceto MEI e deve ser feita anualmente, assim que encerra o período entre janeiro e dezembro.

Porém, isso não impede que os empreendedores a utilizem com maior periodicidade para avaliar o andamento do negócio.

Conforme a Lei n° 11638, de 27 de dezembro de 2007, a DRE deve ser assinada por um contador habilitado pelo Conselho Regional de Contabilidade – CRC do seu Estado.

Qual é a estrutura de uma DRE?

Sabendo agora o que é uma DRE e qual a sua utilidade, é importante entender quais são as informações que a compõem.

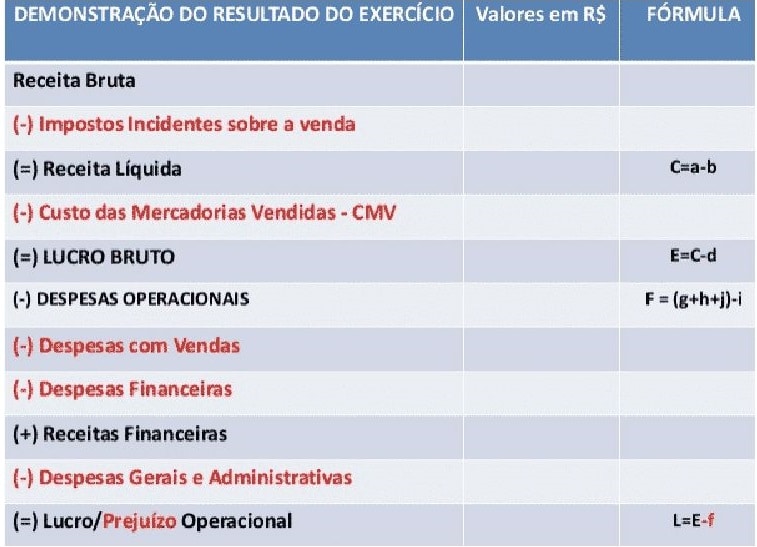

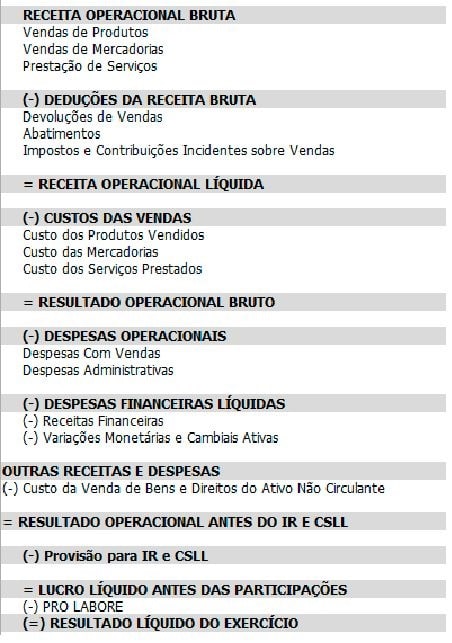

Então, de forma básica a estrutura da DRE deve ter os seguintes dados:

- Receita Bruta: entrada de dinheiro do caixa, ou patrimônio;

- (-) Deduções e Abatimentos: descontos e abatimentos de impostos cobrados diretamente sobre vendas;

- (=) Receita Líquida: resultado da receita de vendas, subtraída das deduções;

- (-) CPV (Custo de Produtos Vendidos) ou CMV (Custos de Mercadorias Vendidas): gastos referentes à produção dos produtos ou serviços;

- (=) Lucro Bruto: diferença entre receita líquida e o gasto na fabricação;

- (-) Despesas com Vendas: gastos com comissão ou atendimento pós venda;

- (-) Despesas Administrativas: custos para o negócio continuar funcionando, mesmo que não haja vendas;

- (-) Despesas Financeiras: gasto com variações de câmbio, juros e multas;

- (=) Resultado Antes IRPJ CSLL: resultado da conta até o momento, sem levar em conta os impostos;

- (-) Provisões IRPJ E CSLL: tributos que incidem sobre o faturamento;

- (=) Resultado Líquido: resultado com a dedução dos impostos e taxas pagas do lucro bruto.

Como fazer a DRE?

Como a declaração tem muitas informações gerenciais, quanto maior a quantidade de dados para avaliar, mais detalhada e acurada será essa análise.

Devem ser inseridos os dados em uma planilha excel para fazer o cálculo automático das receitas e despesas.

Passos

Primeiramente, deve ser inserida a informação sobre valor das receitas com a venda de produtos ou prestação de serviços.

O segundo passo é incluir valores de devoluções de venda,descontos ou impostos. Em seguida, preencha o custo da mercadoria, ou CMV, citado no tópico anterior.

Depois, é necessário colocar todas as despesas administrativas, para funcionamento do negócio, sejam fixas ou variáveis.

O próximo passo é incluir as despesas financeiras, com cartões de crédito, boleto, bancos, e até com juros e multa.

Com todas essas informações, o campo de lucro operacional vai ser preenchido automaticamente, com as fórmulas inseridas na planilha. Porém, esse valor não vai considerar ainda os impostos.

Portanto, deve-se preencher os impostos: Imposto de Renda de Pessoa Jurídica (IRPJ) e Contribuição Social sobre Lucro Líquido (CSLL) de acordo com o regime tributário da sua empresa.

Por último, no fim da planilha e após a inserção de todos esses dados, é possível conferir e comparar as receitas e despesas. E também verificar a margem de lucro e o lucro líquido do período.

Modelos de DRE

Existem modelos já prontos, que é possível fazer o download, e vamos mostrar dois exemplos que você pode utilizar.

Modelo 1

Modelo 2

A demonstração é repleta de informações muito necessárias para o controle financeiro do negócio, portanto, deve ser realizada de forma estratégica e preenchida de forma detalhada.

Ficou com dúvidas ou precisa de assessoria contábil? Fale com um de nossos especialistas!